Informacje branżowe

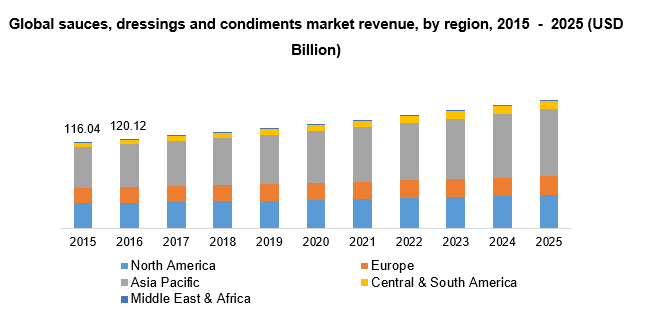

Światowy rynek sosów, dressingów i przypraw wyceniono w 2017 r. na 124,58 mld USD, a do 2025 r. szacuje się, że osiągnie on wartość 173,36 mld USD. Szacuje się, że w latach 2017–2025 rynek będzie rósł w tempie CAGR wynoszącym 4,22%. Na rynku obserwuje się znaczny wzrost w wyniku rosnącej urbanizacji, skłonności konsumentów do próbowania kilku kuchni, rosnącej dostępności niskotłuszczowych substytutów oraz rosnącego na całym świecie preferencji dla składników organicznych i naturalnych.

Sosy, przyprawy i przyprawy są istotną częścią żywienia w historii ludzkości, która odegrała znaczącą rolę w rozwoju kultur i sztuki kulinarnej na całym świecie.Przedmioty te wnoszą kolor, konsystencję, smak i aromat do sztuki kulinarnej.Sosy i przyprawy reprezentują także kulturę i historię danego regionu.Na przykład ketchup, który jest powszechnie spożywany w krajach amerykańskich, pierwotnie powstał w Azji.

Kierując się podejściem skoncentrowanym na zdrowiu, ludzie coraz częściej unikają spożywania sztucznych dodatków i genetycznie modyfikowanych produktów spożywczych.Co więcej, rosnąca tendencja do wprowadzania produktów bezglutenowych zyskuje na popularności ze względu na świadomość dotyczącą negatywnych skutków niezdrowego odżywiania się w dłuższej perspektywie.Firmy produkujące sosy i przekąski wprowadzają na rynek warianty bezglutenowe.Na przykład produkty Del Monte, takie jak sos pomidorowy, sos z bazylią i sos pomidorowy bez dodatku soli, początkowo zawierały gluten, jednak obecnie wprowadzono produkty bezglutenowe o zawartości glutenu zaledwie 20 części na milion.

Innym głównym powodem rozwoju tego rynku są rosnące interakcje międzykulturowe, a rosnąca popularność kuchni międzynarodowej prowadzi z kolei do rozwoju i komercjalizacji sosów, dressingów i przypraw na całym świecie.Ponadto rosnący popyt na wygodne przetwory spożywcze, wynikający z gorączkowego trybu życia i potrzeby wypoczynku, zwiększy popyt na te produkty w nadchodzących latach.

Doprowadziło to do komercjalizacji gotowych do użycia dressingów i sosów, takich jak makarony, mieszanki i sosy do pizzy, przy jednoczesnym skupieniu się na wygodnych rozwiązaniach w zakresie opakowań.Ponadto producenci wprowadzają produkty wolne od sztucznych dodatków, o niskiej zawartości tłuszczu i o niskiej zawartości cukru i soli, wychodząc naprzeciw zmieniającemu się stylowi życia konsumentów na całym świecie.

Segmentacja według typu

• Sosy i dressingi stołowe

• Dipy

• Gotowanie sosów

• Pasty i przeciery

• Produkty marynowane

Największy segment, którego wartość w 2017 roku wyniosła 51,58 miliarda dolarów, stanowiły sosy i dressingi stołowe, będące jednocześnie segmentem najszybciej rozwijającym się.Branża rośnie w tempie CAGR wynoszącym około 4,22% od 2017 do 2025 roku.

Rozwój rynku wynika głównie z rosnącej preferencji międzynarodowych smaków i wariantów w stosunku do konwencjonalnych produktów stołowych, takich jak musztarda, majonez i keczup.Wzrost tego segmentu przypisuje się także możliwości wykazywania pikantnych walorów i rosnącemu zapotrzebowaniu na ostre sosy, takie jak ostry sos salsa, chipotle, Sriracha, habanero i inne.Ponadto zmieniające się trendy kulinarne i rosnące zapotrzebowanie na kuchnie etniczne, w których te produkty są wykorzystywane jako składnik, będą dodatkowo sprzyjać rozwojowi rynku.Segment sosów kuchennych stanowił drugi co do wielkości segment z udziałem w rynku wynoszącym ponad 16% w 2017 r. i oczekuje się, że w latach 2017–2025 odnotuje CAGR na poziomie 3,86%.

Segmentacja według kanałów dystrybucji

• Supermarkety i hipermarkety

• Specjalistyczni sprzedawcy detaliczni

• Sklepy spożywcze

• Inni

Super i hipermarkety stanowiły największy kanał dystrybucji, a ich udział w rynku w 2017 r. wyniósł około 35%. Segment ten ma znaczący udział ze względu na szeroki zakres obecności i dostępności.Produkty te oferowane są w ramach częstych rabatów w ramach akcji promocyjnej, mającej na celu zachęcenie konsumentów do zakupów w supermarketach i hipermarketach.

Drugim co do wielkości kanałem dystrybucji, po super i hipermarketach, są sklepy ogólnospożywcze, które w 2017 roku przyniosły około 32 miliardy dolarów. Rozwój tego segmentu wynika z szybkiej obsługi pod względem czasu rozliczeń.Sklepy te są bardzo pomocne dla kupującego, gdy nie planuje on podróży do supermarketu i prowadzą konsumentów do pożądanych produktów.

Segmentacja według regionu

• Ameryka północna

• NAS

• Kanada

• Europa

• Niemcy

• Wielka Brytania

• Azja i Pacyfik

• Indie

• Japonia

• Ameryka Środkowa i Południowa

• Bliski Wschód i Afryka

Region Azji i Pacyfiku dominuje na rynku z przychodami w wysokości 60,49 miliardów dolarów i w okresie prognozy rośnie w tempie CAGR wynoszącym 5,26%.Rozwój regionu napędzany jest przez kraje o zróżnicowanej kulturze i kuchni, takie jak Chiny, Japonia i Indie.Chiny generują największe przychody w tym regionie ze względu na intensywny tryb życia i rosnącą modę na fast foody.W nadchodzących latach Chiny będą nadal dominować w regionie azjatyckim wraz ze wzrostem popularności tych produktów w zastosowaniach komercyjnych i domowych.

Ponadto rządy niektórych krajów oferują dotacje do importu sosów, dając w ten sposób możliwości producentom tych produktów.Na przykład według KAFTA stawka celna z umowy o wolnym handlu między Koreą a Australią na gotową musztardę i ketchup pomidorowy została obniżona do 3,4% w 2017 r. w porównaniu z 4,5% w 2016 r. i przewiduje się, że zostanie zniesiona do 2020 r. Ponadto cło na sosu pomidorowego zmniejszono do około 31% w 2017 r. w porównaniu z ponad 35% w roku 2016. Takie obniżki ceł zapewniają australijskim eksporterom korzystne możliwości biznesowe w zakresie wejścia na rynek Korei Południowej

Ameryka Północna jest drugim co do wielkości konsumentem, a jej przychody w 2017 roku wyniosły 35 miliardów dolarów. Największy udział w rynku w regionie mają Stany Zjednoczone, ponieważ kraj ten jest największym konsumentem i importerem tych produktów.W nadchodzących latach region ten będzie nadal odnotowywał wzrost, chociaż nastąpi zmiana modelu konsumpcji w kierunku przetworów smakowych i organicznych.

Środowisko konkurencyjne

Światowy rynek sosów, dressingów i przypraw ma charakter skonsolidowany ze względu na obecność kilku graczy mających znaczący udział.Kraft Heinz Co, McCormick & Co Inc. i Campbell Soup Co. to wiodący gracze na rynku amerykańskim, których łączny udział wynosi ponad 24% całkowitej sprzedaży detalicznej.Inni kluczowi gracze w branży to General Mills Inc., Nestlé, ConAgra Food, Inc., Unilever, Mars, Incorporated i jej spółki stowarzyszone, CSC BRANDS, LP, OTAFUKU SAUCE Co.Ltd.

Główni gracze koncentrują się i rozwijają swoją bazę w gospodarkach wschodzących, takich jak Chiny, Indie i Wielka Brytania.Uczestnicy rynku koncentrują się na fuzjach i przejęciach, aby zapewnić sobie silną pozycję w branży.Na przykład firma McCormick & Company nabyła dział spożywczy firmy Reckitt Benckiser's w sierpniu 2017 r., a wartość transakcji wyceniono na 4,2 miliarda dolarów.To przejęcie sprawiło, że poprzednia firma wzmocniła swoją obecność w kategoriach przypraw i ostrych sosów.Ponadto producenci skupiają się na wprowadzaniu na rynek produktów zdrowych i niskotłuszczowych.Na przykład firma Cobani Savor wymyśliła jogurt o smaku greckim, który jest umieszczany jako polewa lub przyprawa, dostępny w kategorii o niskiej zawartości tłuszczu.

Czas publikacji: 14 listopada 2022 r